Ad agosto 2022 i veicoli completamente elettrici BEV, così come i veicoli PHEV, immatricolati nel mese sono in calo rispetto ad agosto 2021 (rispettivamente -29,7% e -17,1%) in un mercato totale che recupera il 10%, nel mese tipicamente con il minor tasso di immatricolazioni. Rimane comunque il crollo di immatricolato da gennaio ad oggi, che rispetto al 2021 fa registrare un -20,5% per le BEV, in linea con il calo del -18,3% del mercato auto totale.

L’Italia rimane sola tra i Paesi europei con cui ci confrontiamo (Belgio, Francia, Germania, Olanda, Spagna e UK) ad avere una quota di mercato dei veicoli BEV in calo nei primi 7 mesi (-19,7%), negli altri la quota sale di un valore che oscilla dal +13% della Germania (che conta ormai circa 200.000 BEV immatricolate da inizio anno) al +81% del Belgio, nonostante in tutti i Paesi il total market sia in calo. Questo segnale rende i dati negativi dell’Italia ancor più preoccupanti.

La programmazione delle politiche di supporto negli altri Paesi sostiene il mercato delle auto elettriche nonostante le contingenze geopolitiche comuni a tutti gli Stati europei.

Ricordiamo, a chi dice che la colpa delle basse immatricolazioni è di una rete di ricarica pubblica inadeguata che non invoglia gli utenti ad acquistare i veicoli elettrici, che i numeri del confronto Europeo in realtà smentiscono questa lettura. L’Italia ha più punti di ricarica per veicolo circolante elettrico del Regno Unito, della Francia, della Germania e della Norvegia, ha un livello di potenza media degli stessi più alto della media Europea e di Germania, Francia, Svezia e Spagna. Anche in termini di punti di ricarica pubblici per 100.000 abitanti, quindi senza considerare la penetrazione di mercato dei veicoli elettrici, l’Italia è avanti rispetto alla Francia che conta nel 2022 una quota di mercato di auto BEV oltre il 12% (rispettivamente 49 e 44 punti di ricarica ogni 100.000 abitanti).

É evidente quindi che continuare a dare la responsabilità alle infrastrutture di ricarica di una crescita di veicoli elettrici più lenta nel nostro Paese rispetto ad altri Paesi europei non è sano. C’è da crescere sul numero di infrastrutture di ricarica ad accesso pubblico, con più di di 40.000 punti di ricarica ad alta potenza da installare con fondi PNRR entro il 2026 e accelerando sui bandi per la ricarica lungo le autostrade, c’è da semplificare l’installazione di punti di ricarica privati e c’è da crescere con il numero di veicoli elettrici (anche per poter far stare in piedi il business delle ricariche, visto che non le installa lo Stato gratis ma società private che investono fondi propri).

Purtroppo, in Italia si discute ancora sulla inevitabilità della mobilità elettrica e sul suo contributo alla lotta al cambiamento climatico, in un momento in cui invece dare una direzione è fondamentale: gli altri Paesi Europei hanno già intrapreso una strada chiara e non fare “nessuna scelta”, dietro la bandiera della neutralità tecnologica, ha un impatto negativo enorme. Ci auguriamo che il prossimo governo si impegni attivamente per cogliere le opportunità ambientali e industriali della transizione.

Di seguito gli approfondimenti:

Le auto elettriche

Ad agosto 2022 le immatricolazioni delle auto con possibilità di ricarica (somma di BEV, elettriche pure, e PHEV, veicoli ibridi plug-in) diminuiscono del -23,39% rispetto ad agosto 2021: in questo mese sono state immatricolate 4.961 unità a fronte delle 6.476 vendute nello stesso mese dello scorso anno.

Le auto BEV (elettriche a batterie) scendono del -29,69% rispetto allo stesso mese dello scorso anno, per un totale di 2.278 unità immatricolate; mentre le PHEV (ibride plug-in) calano del -17,09% registrando un totale di 2.683 unità immatricolate nel mese. Diminuisce anche la quota delle auto BEV e PHEV immatricolate sul mercato totale registrando una percentuale al di sotto del 7% (6,93%) a fronte della quota di agosto 2021, quando era quasi al 10% (9,98%).

Le auto ibride plug-in (PHEV) continuano a superare quelle full electric (BEV), anche se di sole 405 unità, rappresentando quasi il 55% delle auto con la spina immatricolate in questo mese. Rispetto ai mesi precedenti, in cui la quota delle PHEV ha registrato un andamento crescente rispetto alla quota BEV si nota una leggera riduzione di questo trend (a luglio le PHEV rappresentavano il 58% delle immatricolazioni elettriche totali).

In questo mese, quindi, il parco circolante è di 311.255 auto elettriche, delle quali 152.796 sono BEV e 158.459 PHEV. I veicoli elettrici circolanti sono, ad oggi, sostanzialmente equamente distribuiti tra BEV e PHEV nel nostro Paese.

Il mercato totale delle auto

L’immatricolato del mercato auto di agosto registra, come da aspettativa per il periodo estivo, una riduzione rispetto ai mesi precedenti con un totale di auto immatricolate pari a 71.563 unità. Rispetto ad agosto 2021 si registra un aumento di +6.688 (+10,31%). Tuttavia, questo aumento non è in grado d’incidere sull’andamento del mercato totale da gennaio 2022 che rileva un immatricolato totale pari a 868.671 unità, registrando una diminuzione di -194.811 unità rispetto all’YTD dell’anno precedente (gennaio-agosto 2021).

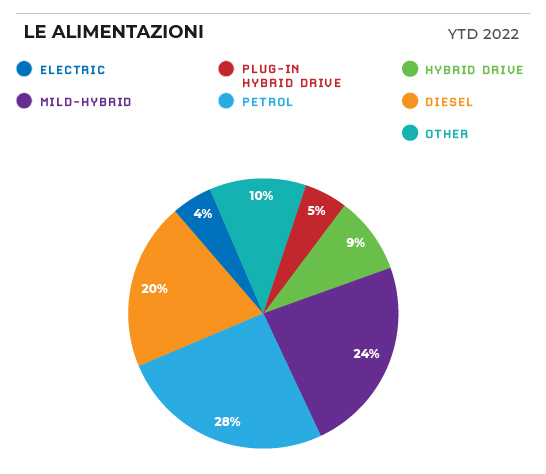

Di seguito la distribuzione delle immatricolazioni da inizio anno per alimentazione.

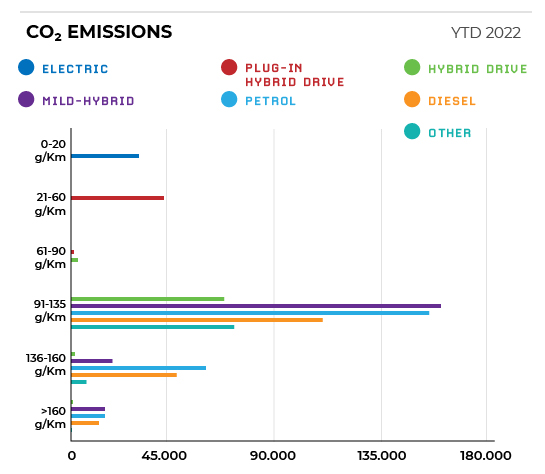

Rimane costante la distribuzione delle auto per classe di emissioni con il mercato dell’auto da gennaio ad agosto 2022 trainato dalla categoria di emissione 91-135 gCO2/km indipendentemente dagli incentivi: il 66,66% di auto immatricolate appartengono, infatti, a questa categoria.

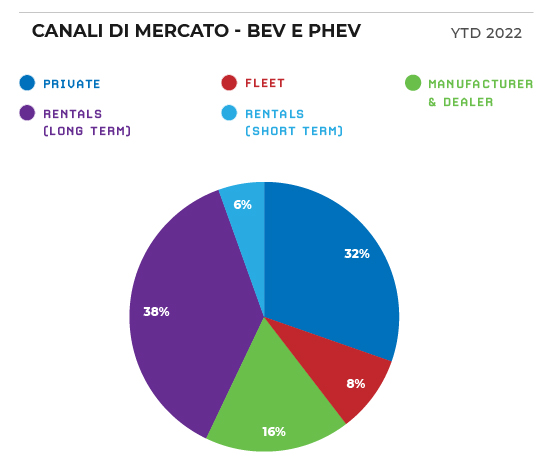

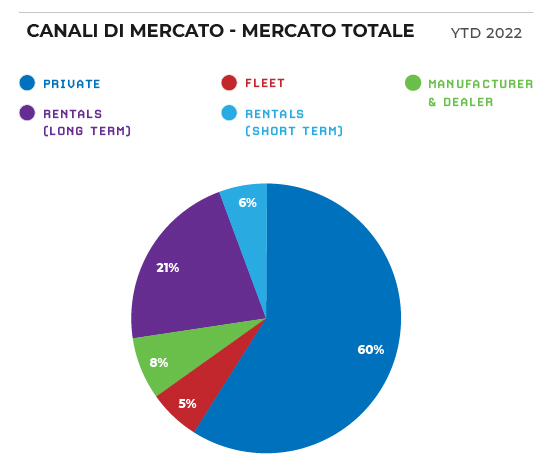

I canali di mercato delle elettriche

Se si guarda ai canali di mercato, nel mese di agosto 2022, le BEV totalizzano per il canale privato un numero di unità pari a 935 registrando un crollo di -1.234 (-56,89%) rispetto allo stesso mese dello scorso anno. Nonostante il calo, rimane comunque quest’ultimo il canale con il numero maggiore di immatricolazioni, rappresentando il 41% del totale.

A seguire il canale del noleggio a lungo termine con 626 unità (+125 unità rispetto ad agosto 2021) e il Manufacturer and Dealer con 432 unità (+170 unità). Registra un leggero aumento anche il canale del noleggio a breve termine con 78 unità (+12 unità) che è comunque all’ultimo posto dopo le flotte con 207 unità (-35 unità).

Per quanto riguarda le PHEV tutti i canali sono in diminuzione rispetto ad agosto 2021, ad eccezione del Manufacturer & Dealer che registra un aumento di +151 unità (+71,23%) registrando un totale di 363 auto-immatricolazioni. Il canale del noleggio a lungo termine continua a confermarsi il primo canale di vendita con 1.148 unità.

Considerando il numero delle immatricolazioni per le auto BEV avvenute da inizio anno fino ad agosto 2022, le auto-immatricolazioni continuano ad essere, come per gli scorsi mesi, il canale di mercato che registra l’aumento più forte rispetto al dato registrato lo scorso anno fino ad agosto 2021 (+3.229 unità), mentre il canale privato quello che registra la diminuzione più forte (-8.032 unità). Per le auto PHEV l’aumento più rilevante è avvenuto nel canale del noleggio a breve termine (+2.145 unità), comunque seguito al secondo posto dalle auto-immatricolazioni (+853). Anche in questo caso è il canale privato ad incidere maggiormente sulla riduzione delle vendite rispetto ad agosto 2021 con un calo di -5.463 unità.

Complessivamente la auto elettriche (BEV+PHEV) registrano da inizio anno fino a luglio 2022 il numero di immatricolazioni più alto nel canale del noleggio (44,07% delle immatricolazioni totali), seguono il canale privato (32,19%), auto-immatricolazioni (15,75%) e, infine, le flotte aziendali (7,99%).

La top 5 di modelli BEV e PHEV

Per la top 5 delle BEV più vendute fino ad agosto 2022 si conferma al primo posto la Fiat 500E con 4.717 unità seguita dalla Smart Fortwo con 2.850 auto che resta stabile al secondo posto. Anche la Dacia Spring con 2.118 veicoli riconferma il terzo posto della classifica. Seguono stabili al quarto posto la Tesla Model Y con 1.780 auto ed al quinto la Renault Twingo con 1.422 unità.

Per quanto riguarda le ibride plug-in, regina della top 5, resta salda al primo posto la Jeep Compass, con 8.148 unità. Seguono al secondo e terzo posto la sorella più piccola Renegade (5.144) e la BMW X1 (2.371). In quarta posizione sale la LYNK & CO 01 (2.076) ed al quinto posto chiude la classifica la Mercedes GLE (2.056).

Anche nel mese di agosto 2022 i principali modelli 100% elettrici di maggior successo sono citycar e utilitarie (segmenti A e B), mentre al contrario le PHEV continuano con una maggiore diffusione nei segmenti più premium (C e D). Questo conferma l’impiego delle ibride plug-in specialmente nell’uso promiscuo aziendale, coerentemente con il fenomeno della maggiore penetrazione per le PHEV del canale di noleggio, rispetto alle BEV.

La distribuzione geografica

Dal punto di vista geografico, la distribuzione di BEV e PHEV nel nostro Paese resta piuttosto stabile e in linea con il trend di mercato.

In termini di vendite il Nord-Est si conferma in prima posizione con 1.649 unità (34%) seguito dal Centro con 1.396 unità (28%).

Il Nord-Ovest invece sale al (27%) con 1.363 immatricolazioni, mentre Sud e Isole chiudono rispettivamente al 7% (352) e al 4% (201). Il divario tra Nord e Sud resta ancora uno dei principali ostacoli da superare.

Per quanto riguarda le immatricolazioni delle sole BEV, questo mese nelle prime tre posizioni troviamo Trentino-Alto Adige con 347 unità, la Toscana con 344 e la Lombardia con 341, che complessivamente rappresentano circa il 55% del totale (circa il 18% rispettivamente). Segue il Lazio con 276 veicoli (12%) e al quinto posto il Piemonte con 181 (8%).

La regione con il maggior numero di immatricolazioni di veicoli PHEV è la Lombardia con 638 unità (24%). Con un certo distacco al secondo posto troviamo il Trentino Alto-Adige con 477 vetture e al Terzo la Toscana con 474 (18% circa rispettivamente). Seguono l’Emilia-Romagna con 204 e il Veneto con 200 (18% circa rispettivamente).

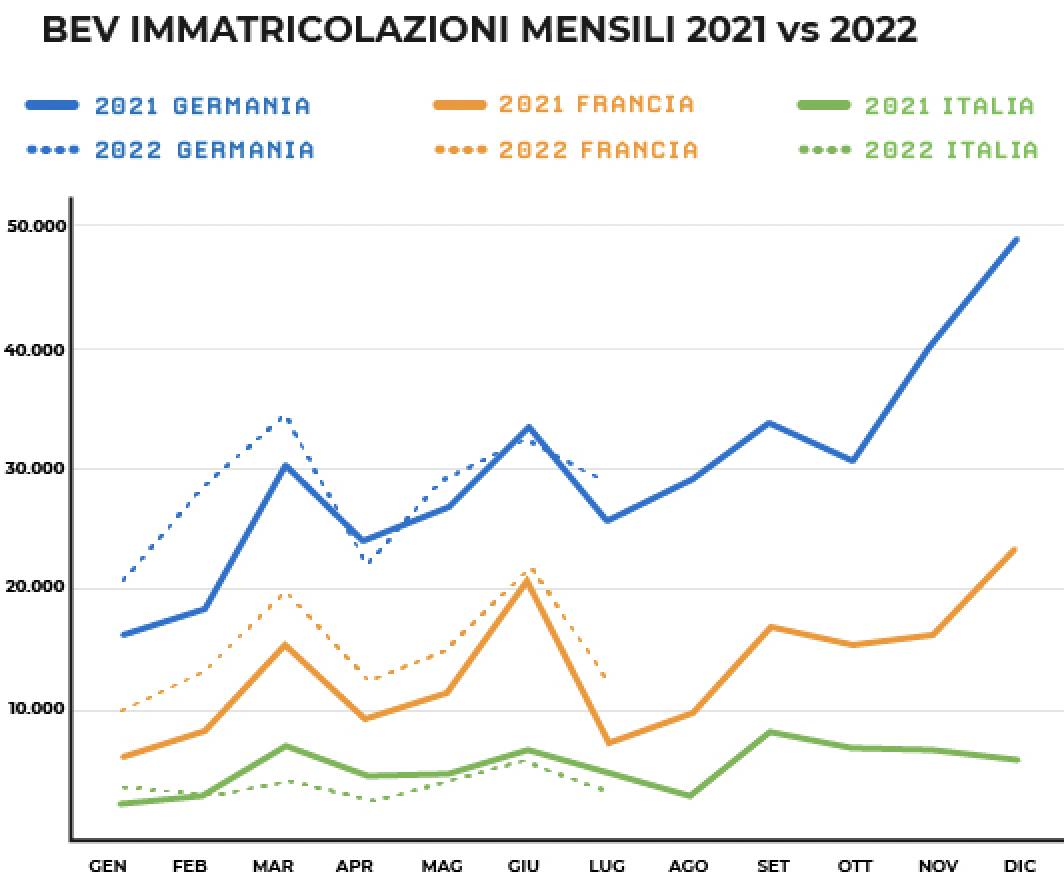

Il confronto con l’Europa a luglio 2022

Guardando ai dati di immatricolazioni di luglio 2022 del mercato europeo, da inizio anno, è significativo il calo del mercato totale in tutti i sei Paesi in considerazione (Belgio, Francia, Germania, Olanda, Regno Unito e Spagna) tra il -7,3% ed il -15,3%, contestualmente ad una crescita delle BEV tra il +12,6% ed il +81,3%.

Si conferma la classifica degli ultimi mesi: il primato sulle immatricolazioni di veicoli completamente elettrici (BEV) del mese di luglio 2022 va alla Germania, con un totale di 28.868 veicoli BEV, che aumenta nuovamente rispetto a luglio 2021 (+13,16%). Al secondo posto la Francia con 12.812 auto BEV immatricolate, con un incredibile +70,28% rispetto a luglio 2021, supera il Regno Unito, che diventa così il terzo, con 12.243 immatricolazioni e +9,91% sul mese di luglio 2021. Quarta l’Olanda, con 5.015 immatricolazioni, comunque in crescita del +19,6%. Infine, al quinto posto la Spagna, che continua la sua crescita (2.142 immatricolazioni, +36,61% rispetto a luglio 2021) e supera nuovamente il Belgio (2.004 immatricolazioni, +34,95% rispetto a luglio 2021). Questi ultimi due Paesi si confermano anche gli unici, rispetto ai precedenti, in cui le immatricolazioni di vetture PHEV è superiore rispetto alle BEV.

In questo scenario l’Italia, a luglio 2022, continuava a registrare meno immatricolazioni BEV dell’Olanda, con sole 3.605 auto immatricolate.

I veicoli commerciali leggeri

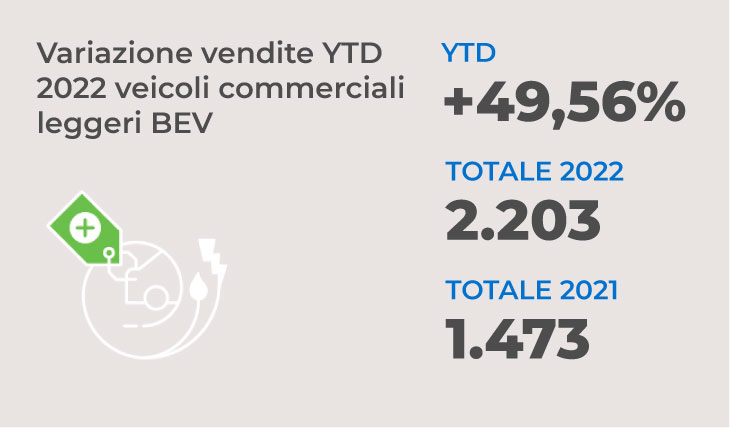

Continua la progressione positiva dei veicoli commerciali leggeri a batteria: ad agosto 2022 i full electric fanno segnare 2.203 veicoli immatricolati da inizio anno, con una market share del 2,18% e una crescita del +49,56% rispetto allo stesso periodo del 2021 (in cui erano stati immatricolati 1.473 veicoli).

Tutto questo in un momento in cui il mercato totale continua nella contrazione, che scende ancora di più raggiungendo questo mese il -12,03% (con 100.900 veicoli immatricolati nel 2022, a fronte dei 114.701 del 2021, da inizio anno).